Nos experts en durabilité chez Arcadis ont regroupé les questions les plus fréquemment posées sur la Directive relative à la communication d'informations extra-financières (CSRD) et y répondent dans ce blog.

1. Qu'est-ce que la CSRD et que sont les ESRS ?

La Corporate Sustainability Reporting Directive (CSRD) est une réglementation européenne en vigueur depuis le 5 janvier 2023. Elle oblige chaque année les entreprises concernées à rendre compte de manière transparente de leur politique et de leurs résultats en matière de durabilité. Cette directive remplace la directive existante sur la communication d'informations extra-financières (NFRD) et étend considérablement le nombre d'entreprises concernées, passant de 12 000 à 50 000.

Le contenu précis des rapports est déterminé par les European Sustainability Reporting Standards (ESRS) . Ces normes ont été adoptée par la Commission européenne le 31 juillet. Cela permettra de mieux comparer et d’évaluer les entreprises européennes en termes de durabilité.

2. Qui doit se conformer à la CSRD ?

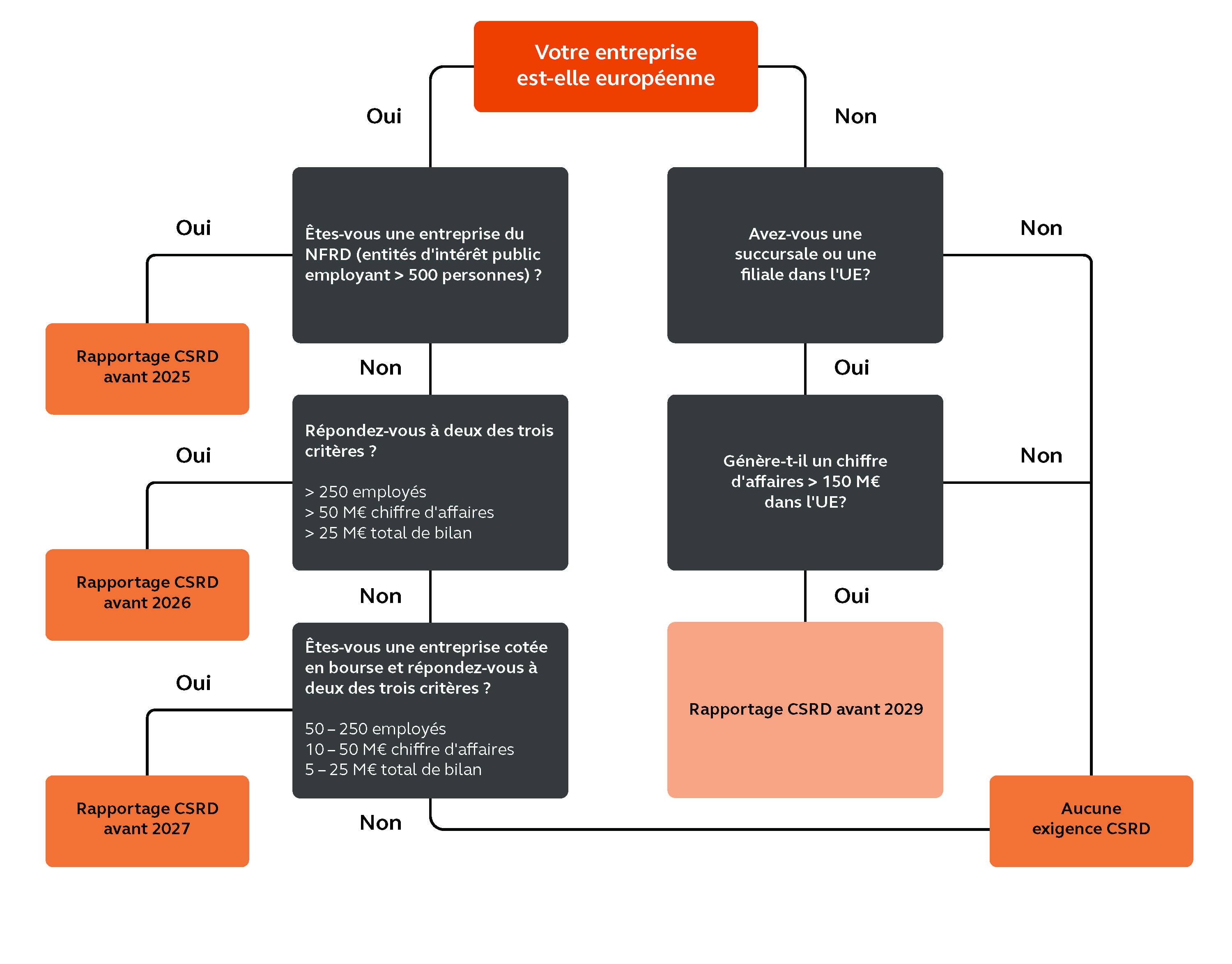

Pour de nombreuses entreprises, il n’est pas encore clair si et quand elles doivent se conformer à la CSRD. Vous trouverez ci-dessous un aperçu facile. Les organisations qui ne se conforment pas en temps voulu ou ne prennent aucune mesure risquent des sanctions financières ou administratives ou de nuire à leur réputation.

En raison de l'inflation élevée des dernières années, les critères financiers pour les grandes entreprises et les PME cotées en bourse afin d'être soumis à l'obligation CSRD ont été augmentés de 25%.

Les grandes entreprises doivent répondre à au moins 2 des 3 critères suivants :

> 250 employés

> 50 millions d'euros de chiffre d'affaires, et/ou

> 25 millions d'euros d'actif total

Les PME cotées en bourse doivent répondre à au moins 2 des 3 critères suivants :

> 50 - 250 employés

> 10 - 50 millions d'euros de chiffre d'affaires

> 5 - 25 millions d'euros d'actif total

En raison de ces critères accrus, certaines entreprises peuvent désormais être soumises à un autre cycle de rapportage. Cependant, veuillez noter que le calendrier de rapportage proposé reste inchangé pour chaque groupe.

Ce calendrier indique chaque année de rapportage.

-

CLIQUER ICI

À partir de 2025, toutes les entreprises qui relèvent déjà de la Directive relative à la communication d'informations extra-financières (NFRD) doivent obligatoirement rendre compte de leurs performances en matière de durabilité pour l'année 2024. Ces entreprises remplissent ces deux conditions :

- >500 employés (effectif moyen à la date du bilan)

- entreprise d'intérêt public

À partir de janvier 2026, les grandes entreprises européennes doivent également rendre compte de leurs performances en matière de durabilité pour l'année 2025. Cela concerne les entreprises qui répondent au moins à deux des trois critères suivants :

- >250 employés

- >50 millions d'euros de chiffre d'affaires et/ou

- >25 millions d'euros de total de bilan

À partir de janvier 2027, les PME européennes cotées en bourse se joignent à la liste et doivent rendre compte de leurs performances en matière de durabilité pour l'année 2026. Il s'agit des entreprises qui répondent à au moins deux des trois critères suivants :

- 50 - 250 employés

- 10 millions – 50 millions d’euros chiffre d’affaires

- 8 – 25 millions d’euros total de bilan

À partir de janvier 2029, les entreprises non européennes ayant au moins une succursale ou une filiale en Europe et réalisant un chiffre d'affaires supérieur à 150 millions d'euros doivent rendre compte pour la première fois de l'exercice 2028.

De plus, une norme simplifiée de reporting sera également développée pour les PME cotées en bourse, ainsi qu'une norme de reporting volontaire pour les PME non cotées en bourse. La première version de ces normes est prévue pour 2024.

Ce diagramme de flux vous aide à déterminer quand votre entreprise doit se conformer à la Corporate Sustainability Reporting Directive :

3. Sur quelles thématiques les entreprises doivent-elles rendre compte selon la CSRD ?

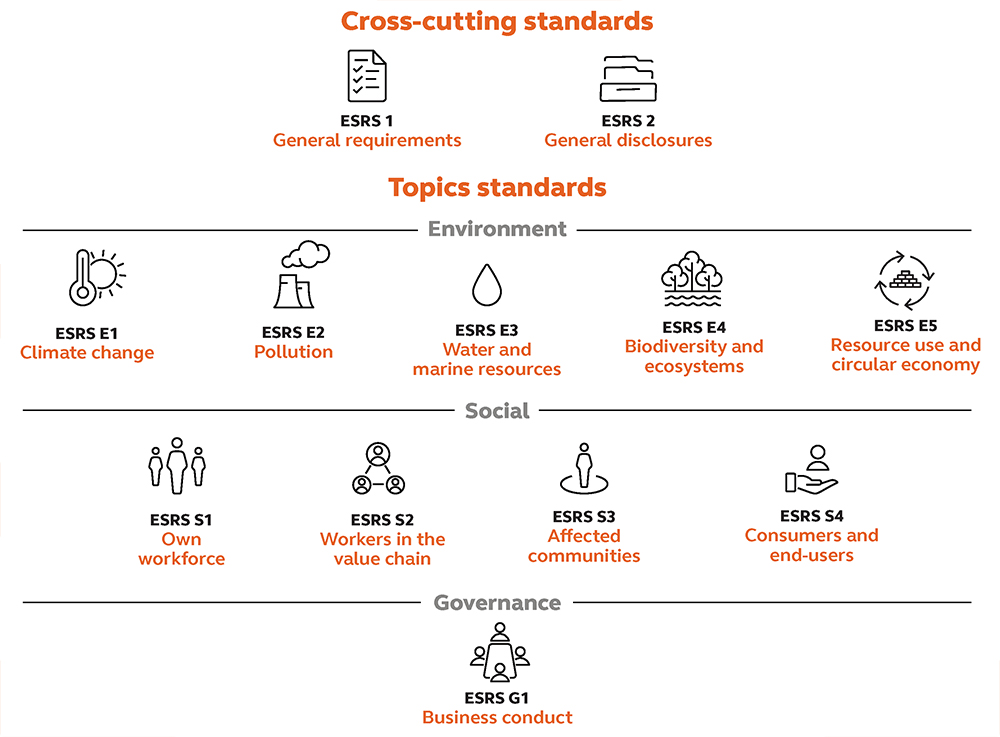

Il existe 12 European Sustainability Reporting Standards (ESRS) qui déterminent les exigences en matière de communication sur la durabilité dans le cadre de la CSRD. Ces normes s'appliquent à tous les secteurs et comprennent deux normes générales ou "cross-cutting" qui s'appliquent à tous les thèmes.

En outre, il existe 10 normes thématiques ou "topical" qui couvrent les différents thèmes de durabilité - environnement, social et gouvernance (ESG). Les entreprises ne doivent rendre compte que des normes considérées comme matérielles ou pertinentes dans leur analyse de matérialité.

Voici un aperçu des 12 normes :

Des normes spécifiques par secteur sont attendues mi-2026. Ces normes fourniront un aperçu des impacts, des risques et des opportunités qui seront probablement considérés comme matériels dans un secteur donné et qui ne sont pas suffisamment couverts par les normes thématiques. Les secteurs concernés sont :

- Pétrole et gaz

- Charbon, carrières et mines

- Transport routier

- Agriculture et pêche

- Véhicules à moteur

- Production d'énergie et services publics

- Alimentation et boissons

- Textile, accessoires, chaussures et bijoux

4. Quelles informations doivent être rapportées selon les normes ESRS?

Normes générales "cross cutting"

- ESRS 1 Exigences générales : Cette norme décrit l'architecture des normes ESRS, explique les normes rédactionnelles et les concepts de base, et établit les exigences générales pour la préparation et la présentation des informations de durabilité.

- ESRS 2 Clarifications générales : établit les exigences de rapportage pour les informations que l'entreprise doit fournir à un niveau général pour tous les thèmes de durabilité matériels, couvrant les domaines du gouvernement d'entreprise, de la stratégie, de la gestion des impacts, des risques et des opportunités, ainsi que des mesures et des objectifs.

Normes thématiques "topical"

Celles-ci traitent d'un thème de durabilité et sont divisées en thèmes et sous-thèmes. Les ESRS thématiques peuvent contenir des exigences spécifiques qui complètent les exigences générales de rapportage de l'ESRS 2.

-

ENVIRONMENT

- ESRS E1 Changement climatique : Exigences de rapportage sur le plan de transition pour l'atténuation du changement climatique et la politique de gestion de ses impacts, risques et opportunités liés à l'atténuation et à l'adaptation au changement climatique.

- ESRS E2 Pollution : Exigences de rapportage sur la prévention et la lutte contre la pollution de l'air, de l'eau ou du sol et des substances préoccupantes : politique, objectifs, mesures et moyens de déploiement, substances polluantes émises par l'entreprise dans le cadre de ses propres activités, et production et distribution de substances préoccupantes en tant que telles, en mélanges ou en objets.

- ESRS E3 Eau et ressources marines : Exigences de rapportage sur la consommation d'eau dans les activités, produits et services de l'entreprise et informations sur les prélèvements et les rejets d'eau : politique, mesures et moyens de déploiement, performances.

- ESRS E4 Biodiversité et écosystèmes : Exigences de rapportage sur la relation de l'entreprise avec les habitats terrestres, d'eau douce et marins, les écosystèmes et les populations d'espèces fauniques et floristiques : politique, objectifs, mesures et moyens de déploiement.

- ESRS E5 Utilisation des matériaux et économie circulaire : Exigences de rapportage sur l'utilisation des matériaux et l'économie circulaire, en particulier en ce qui concerne les flux d'entrée et de sortie de matériaux, ainsi que les déchets : objectifs (obligatoires ou volontaires), mesures et moyens de déploiement, informations sur les flux sortants de matériaux.

- Les ESRS thématiques peuvent contenir des exigences spécifiques qui complètent les exigences de rapportage générales des ESRS 2. Il y a des interactions entre les thèmes. Ainsi, certaines exigences de rapportage sont traitées plusieurs fois dans les différentes normes et doivent donc être lues en relation avec les ESRS 1 et 2.

-

social

- ESRS S1 Personnel interne : Exigences de rapportage sur les processus généraux de concertation concernant les impacts, les processus de réparation des impacts négatifs et les canaux permettant au personnel interne d'exprimer ses préoccupations, description des caractéristiques des employés.

- ESRS S2 Employés dans la chaîne de valeur : Exigences de rapportage sur les employés dans la chaîne de valeur qui peuvent être impactés matériellement par l'entreprise : objectifs de gestion des impacts négatifs matériels, promotion des impacts positifs et gestion des risques et opportunités matériels, mesures visant à aborder les impacts matériels sur les employés dans la chaîne de valeur et leur efficacité.

- ESRS S3 Communautés affectées : Exigences de rapportage sur l'approche utilisée pour identifier et gérer les impacts matériels réels et potentiels sur les communautés affectées : politique, mesures et leur efficacité.

- ESRS S4 Consommateurs et utilisateurs finaux : Exigences de rapportage sur l'approche générale suivie pour identifier et gérer les impacts matériels réels et potentiels sur les consommateurs et/ou utilisateurs finaux en termes d'information, de liberté personnelle et d'inclusion sociale : politique et processus généraux de concertation concernant les impacts.

- Les ESRS thématiques peuvent contenir des exigences spécifiques qui complètent les exigences de reporting générales des ESRS 2. Il y a des interactions entre les thèmes. Ainsi, certaines exigences de reporting sont traitées plusieurs fois dans les différentes normes et doivent donc être lues en relation avec les ESRS 1 et 2.

-

GOUVERNANCE

- ESRS G1 Comportement commercia : Exigences de rapportage sur la politique en matière de comportement commercial et sur la manière dont l'entreprise souhaite promouvoir sa culture d'entreprise ; ainsi que sur la gestion de ses relations avec les fournisseurs et sur son système de prévention et de détection de la corruption et de la fraude.

- Les ESRS thématiques peuvent contenir des exigences spécifiques qui complètent les exigences de reporting générales des ESRS 2. Il y a des interactions entre les thèmes. Ainsi, certaines exigences de reporting sont traitées plusieurs fois dans les différentes normes et doivent donc être lues en relation avec les ESRS 1 et 2.

5. Qu'est-ce qu'une analyse de (double) matérialité ?

Pour déterminer quels thèmes de durabilité sont pertinents pour votre entreprise à rapporter, une analyse de (double) matérialité doit être réalisée.

- Matérialité de l'impact : thèmes environnementales ou sociale pour lesquels l'entreprise a un impact positif ou négatif sur la société et l'environnement (de l'intérieur vers l'extérieur).

- Matérialité financière : thèmes ou facteurs externes liés à la durabilité qui ont un impact positif ou négatif sur la situation financière d'une entreprise (de l'extérieur vers l'intérieur).

Les European Sustainability Reporting Standards établissent des critères pour déterminer ce qui est matériel. Un thème est considéré comme matériel s'il est matériel pour au moins l'un des deux aspects (impact/financier).

Arcadis peut vous accompagner dans l'élaboration d'une analyse de matérialité. Celle-ci est réalisée en collaboration avec un groupe de travail de l'entreprise. Les parties prenantes sont également consultées afin de prendre en compte les attentes et les intérêts des différents acteurs dans l'analyse de matérialité.

6. Comment la CSRD est-elle liée au règlement sur la taxonomie de l'UE ?

La taxonomie de l'UE est un système de classification avec des critères auxquels les activités économiques dans certains secteurs doivent répondre pour être considérées comme durables. L'objectif est d'informer les investisseurs et autres parties prenantes sur les performances en matière de durabilité.

Si votre entreprise relève de la CSRD, il est également obligatoire de rapporter conformément à l'article 8 de la taxonomie de l'UE et selon le même calendrier que la CSRD (voir question 2). Cela signifie que vous devez fournir des informations sur :

- Le pourcentage de votre chiffre d'affaires provenant de produits ou services liés à des activités économiques pouvant être considérées comme écologiquement durables.

- Le pourcentage de vos dépenses en capital (CAPEX) et de vos dépenses opérationnelles (OPEX) liées à des actifs ou processus liés à des activités économiques.

Si votre entreprise ne relève pas d'un secteur inclus dans la taxonomie de l'UE mais est néanmoins soumise à la portée de la CSRD, vous devez indiquer que vos activités ne sont pas éligibles (non éligibles). Pour savoir si les activités de votre entreprise sont considérées comme « éligibles », vous pouvez consulter le site web de la Commission européenne.

Le rapportage pour la taxonomie devra être intégré au rapport de durabilité selon la CSRD. Les ESRS intègrent les éléments de la taxonomie au sein des chapitres concernés.

7. Que pouvez-vous faire en tant qu'entreprise dès maintenant?

La première étape consiste à déterminer quelles sont les priorités en matière de thèmes pour votre entreprise grâce à une analyse de matérialité. Ensuite, il est important de comparer vos mesures de gestion et de communication actuelles aux exigences de la CSRD. Que faites-vous déjà ? Qu'est-ce qui est attendu ? Qu'est-ce qui manque encore ? Ce résultat constitue la base d'un plan d'action qui établit les priorités pour votre entreprise. Des objectifs clairs et des KPI sont définis pour chaque thème nécessitant une action. Enfin, les KPI sont suivis. Arcadis peut vous accompagner dans toutes ces étapes et vous aider à transformer ces obligations intensives en une réelle valeur ajoutée pour votre entreprise.

La Directive sur la communication en matière de durabilité des entreprises et les Normes de communication sur les durabilités européennes offrent ainsi aux entreprises la possibilité de devenir plus durables et de réaliser un véritable changement.

Notre expertise

Arcadis possède 20 ans d'expérience dans l'élaboration et la mise en œuvre de stratégies de durabilité et l'amélioration des processus d'entreprise. De plus, nous sommes présents à l'international, ce qui nous permet de vous accompagner avec un ancrage local au niveau de l'entreprise. Nous ne croyons pas seulement au simple respect des obligations, mais plutôt à la réflexion stratégique et à la recherche de valeur ajoutée pour nos clients afin qu'ils deviennent les leaders de demain. Souhaitez-vous discuter pour voir ce que nous pouvons réaliser pour vous ? Contactez-nous.